1:

1:

Download

{kind=link}

Blick über die Grenzen

Schwerpunkt

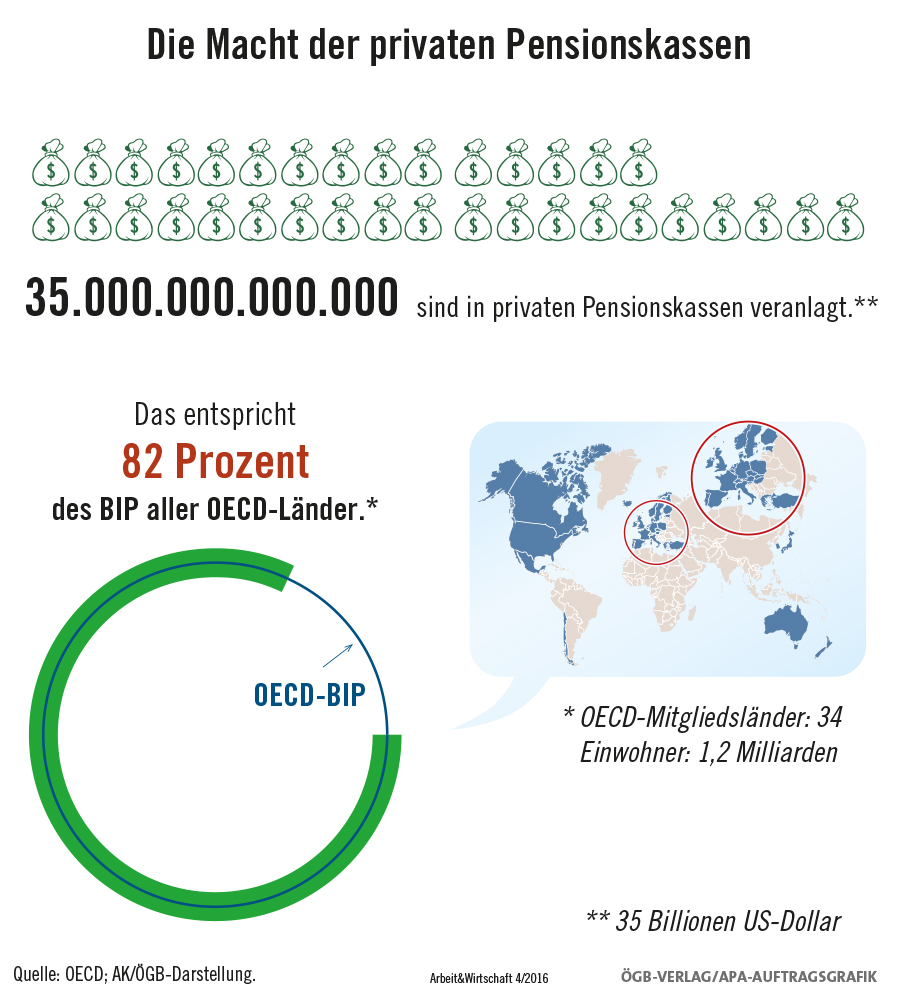

Medial schlug die Nachricht ein wie eine Bombe: Um die Zukunft des österreichischen Pensionssystems wäre es gar nicht gut bestellt, schrieben hiesige Zeitungen im Oktober des vergangenen Jahres. Sie beriefen sich dabei auf eine Studie des Beratungsunternehmens Mercer, das nationale Systeme zur Altersvorsorge in einen internationalen Vergleich stellte. Vor allem Staaten mit privaten, kapitalgedeckten Vorsorgeformen schnitten in dem Index besonders gut ab. Was die österreichischen Medien nicht erwähnten: Das private Unternehmen Mercer ist selbst im Bereich der Altersvorsorge tätig, weshalb hinter der Studie unternehmenseigene (Kapital-)Interessen vermutet werden können.

Zurückhaltender Staat

In Österreich nimmt der Staat allerdings eine verhältnismäßig große Rolle in der Altersvorsorge ein. Nicht überall ist das so, vielerorts agiert der Staat in Bezug auf die Alterssicherung eher zurückhaltend. Und doch lässt sich allgemein sagen: In allen Ländern besteht die Alterspension aus einem Gemisch aus staatlich und privat. In Diskussionen um die Zusammensetzung von Pensionen dreht sich die Frage deshalb vornehmlich darum, wie viel von den beiden Finanzierungsarten in die Altersvorsorge einfließen soll.

Ein gutes Beispiel ist Großbritannien. Der staatliche Teil der Pensionsvorsorge, der ebenso wie in Österreich umlagefinanziert ist, besteht aus einer Grundrente und einer einkommensabhängigen Zusatzrente. Die Basispension beträgt dabei monatlich etwas mehr als 100 Euro, was rund 16 Prozent des Durchschnittsverdienstes der BritInnen entspricht. Da dieser Betrag natürlich keineswegs zum Leben reicht, sorgt die staatliche Zusatzpension für die notwendige Existenzsicherung, wobei die Höchstgrenze bei 150 Euro pro Woche angesetzt ist. Insgesamt ist die Leistung aus dem staatlichen Pensionstopf relativ gering, sie beträgt nur etwas mehr als 40 Prozent des Durchschnittsverdienstes der BritInnen. Auch deshalb setzen mehr als 70 Prozent der Bevölkerung – sofern vom Arbeitgeber zur Verfügung gestellt – auf betriebliche oder private Formen der Altersvorsorge und lassen sich von der geringen staatlichen Zusatzrente befreien.

Staaten, die so wie Österreich auf ein fast ausschließlich umlagefinanziertes öffentliches Pensionssystem setzen, gibt es wenige. Vielmehr haben sich Mischformen zwischen staatlicher und privater Vorsorge etabliert, bei denen Pensionsbeiträge in kapitalgedeckten, teils vom Staat subventionierten Fonds angelegt werden. Dies ist zum Beispiel in den USA, den Niederlanden und Deutschland der Fall. Unser Nachbar etwa hat zu Beginn des Jahrtausends eine massive Absenkung der staatlichen Pensionen beschlossen. Diese Kürzungen auf öffentlicher Seite sollten durch eine privaten Zusatzpension, der sogenannten Riester-Rente, sowie betriebliche Vorsorgekassen ausgeglichen werden. Dadurch wurde die staatliche Alterssicherung in Teilen durch kapitalgedeckte private Pensionsfonds übernommen. Ähnliche Reformpläne hatte 2003 die schwarz-blaue Regierung in Österreich. Diese scheiterten aber am Widerstand der Gewerkschaften.

Extreme Erfahrungen in Polen

Extreme Erfahrungen mit der Auslagerung staatlicher Kompetenzen hin zu kapitalgedeckten Formen der Altersvorsorge musste man in Polen machen. Unter Anleitung und Applaus der Weltbank nahm das osteuropäische Land Ende der 1990er-Jahre eine radikale Privatisierung seiner Alterssicherung vor. Ab 1999 mussten alle PolInnen unter 30 Jahren mehr als ein Drittel ihrer Pensionsbeiträge verpflichtend in privaten Rentenfonds anlegen, die extra zu diesem Zweck aus dem Boden gestampft worden waren. Über 30-Jährige konnten in diese Art der Vorsorge hineinoptieren, was etwa 80 Prozent aller PolInnen auch taten, immerhin versprachen der Börsenboom der 1990er-Jahre und die massiven Werbekampagnen von Regierung und Pensionsfonds hohe Renditen. Womit zu dieser Zeit aber offenbar niemand rechnete, war ein Börsencrash wie jener im Jahr 2008, der ein beträchtliches Loch in den polnischen Budgethaushalt reißen sollte. Die Reaktion vonseiten des Staates kam prompt: Ab 2010 wurde die Umleitung von Beiträgen aus der staatlichen in die kapitalgesteuerte Pensionsvorsorge drastisch zurückgefahren und seitdem versucht, die Privatisierung der Altersvorsorge einzudämmen bzw. so weit als möglich rückgängig zu machen. Von solchen Auswirkungen der Finanzkrise blieb Österreich weitestgehend verschont. Seit jeher setzte man entgegen dem Privatisierungstrend der 1990er-Jahre und dem schon oft prophezeiten Ende des Generationenvertrags auf eine hohe Beteiligung des Staates an der Pensionsfinanzierung.

In vielen Staaten, in denen private Finanzierungsformen vorherrschen, hat der späte Pensionsantritt mit der Unsicherheit der Systeme zu tun. Oftmals reichen die privat angesparten Renten nicht aus, um einen finanziell abgesicherten Lebensabend zu garantieren, oder jemand hatte aufgrund niedrigen Einkommens während des Erwerbslebens keine Möglichkeit, ausreichend in eine private Altersvorsorge zu investieren. Es entsteht die Notwendigkeit, über das durchschnittliche Pensionsantrittsalter hinaus weiterzuarbeiten, will man nicht in die Altersarmut abrutschen.

In den USA etwa, wo stark auf betriebliche Pensionsanlageformen gesetzt wird und diese Art der Vorsorge auf Freiwilligkeit beruht, machte sich vor allem die Finanzkrise des Jahres 2008 in der Alterssicherung stark bemerkbar. Die Pensionsfonds verloren damals im Durchschnitt rund ein Viertel ihres Wertes, gekürzt wurde bei den privaten Zusatzrenten. Zwar gewährt der Staat zur Vermeidung von Altersarmut zusätzlich zur geringen staatlichen Pension eine bedarfsorientierte Altersleistung. Diese reicht aber in vielen Fällen nicht für ein adäquates Leben, sodass das Pensionsantrittsalter in den USA heute besonders hoch ist.

Unleistbare Riester-Rente

In Deutschland wird seit der Pensionsreform vermehrt vor einem möglichen Anstieg der Altersarmut gewarnt. Die bisherigen Erfahrungen mit der freiwilligen Zusatzvorsorge durch die Riester-Rente fallen eher enttäuschend aus. Trotz der staatlichen Subventionen ist sie für Menschen mit geringem Einkommen meist nicht leistbar. Auch in Staaten wie den Niederlanden, wo man ähnlich wie in Deutschland auf eine staatliche Volkspension setzt und diese mit hohen kapitalgedeckten Zusatzleistungen kombiniert, zeigen sich die Auswüchse des Finanzmarktes. Infolge der Wirtschaftskrise mussten Renten gekürzt werden und das Pensionsantrittsalter wurde von 65 auf 67 angehoben.

Zwar ist Österreich den Kapitalmärkten nicht in demselben Ausmaß ausgeliefert wie andere Staaten. Dennoch steht auch hierzulande das Thema Finanzierung der Pensionen immer wieder auf der Tagesordnung. Derzeit liegt das Pensionsantrittsalter im Durchschnitt niedriger als in anderen Staaten, weshalb laut KritikerInnen auch das umlagefinanzierte System keine sichere Rente mehr garantieren könne.

Vorbild Schweden?

WirtschaftsvertreterInnen fordern deshalb ein Pensionssystem nach schwedischem Modell, das eine Selbstregulierung der Alterssicherung verspricht und die Finanzierbarkeit des Pensionssystems ohne Zuzahlung von Steuermitteln garantieren soll. Das Pensionsalter wächst dort praktisch mit der Lebenserwartung mit, orientiert sich die Höhe der Rente doch daran, wie lange sie voraussichtlich noch bezogen werden wird. Dadurch ist die Gefahr der Altersarmut in Schweden deutlich geringer als anderswo. Die Vergangenheit hat allerdings gezeigt, dass auch im Norden immer wieder staatliches Geld in das Pensionssystem gepumpt werden musste, um Rentensicherheit zu schaffen. Auch deshalb bestehen in Österreich Zweifel daran, ob dieses Modell hierzulande funktionieren könnte.

Linktipp:

Kapitaldeckung auf dem Prüfstand

tinyurl.com/jjyud4d

Schreiben Sie Ihre Meinung an die Autorin info@hannasilbermayr.com oder die Redaktion aw@oegb.at